Berechnung Ertragswertverfahren Erbschaftsteuer : Erbschaftsteuerliche Bewertung Von Betriebsvermogen Grin. Das kann zum beispiel der fall sein bei gerade neu gegründeten unternehmen oder auch komplexen strukturen von verbundenen unternehmen. Welche faktoren beeinflussen den gebäudeertragswert und den gebäudereinertrag? Das ertragswertverfahren wird insbesondere bei anlageobjekten verwendet (gewerbliche immobilien / mietwohngrundstücke) beim ertragswertverfahren wird der wert des gebäudes getrennt vom wert des bodens ermittelt der wert der immobilie setzt sich somit wie folgt zusammen: Verkehrswert berechnen bei erbschaft das gilt beim verkehrswert von immobilien für die erbschaftssteuer. Das ertragswertverfahren ermittelt den wert der immobilie anhand der erbrachten erträge:

Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet: Daraus resultiert der immobilienwert, auf den dann die erbschaftsteuer oder schenkungsteuer anfällt. 36.000 € + 145.860 € = 181.860 €. Zur feststellung des sachwerts wird der bodenwert bestimmt wie auch beim ertragswertverfahren und mit dem wert des gebäudes addiert. Wer eine immobilie erbt, den bittet das finanzamt zur kasse.

Erbschaftsteuer Bei Immobilien Verkehrswert Beachten from www.vermietet.de Bedarfswerte werden ab dem 1.1.1996 für zwecke der erbschaftsteuer und ab dem 1.1.1997 für zwecke der grunderwerbsteuer festgestellt. In der praxis zieht der gutachter für die detaillierte berechnung die ausführungen aus der wertermittlungsverordnung heran. Die berechnung des ertragswerts ist durchaus komplex, da sie zahlreiche faktoren einbezieht, die außerdem nicht immer verfügbar sind. Interessanterweise enthält die vorschrift zur ermittlung des gebäudewerts im ertragswertverfahren auch eine anweisung, die das alter des zu bewertenden gebäudes miteinbezieht. Mit dem ertragswertverfahren bestimmen immobiliengutachter den wert einer immobilie, indem sie den potenziellen ertrag berechnen. Verkehrswert berechnen bei erbschaft das gilt beim verkehrswert von immobilien für die erbschaftssteuer. Deutlich mehr kassiert der staat bei den entfernten verwandten und den nicht verwandten erben ab. Zudem ist der bodenwert maßgeblich.

Dabei sind die kaufpreise von grundstücken heranzuziehen, die hinsichtlich der ihren wert beeinflussenden merkmale mit dem zu bewertenden grundstück hinreichend übereinstimmen (sog.

Die berechnung des ertragswerts ist durchaus komplex, da sie zahlreiche faktoren einbezieht, die außerdem nicht immer verfügbar sind. Bewertung des grundvermögens / 6.3.2 ertragswertverfahren. Bei der bewertung im ertragswertverfahren werden grundsätzlich. Der bodenwert wird anhand der grundstücksfläche, multipliziert mit den sog. Das ertragswertverfahren wird insbesondere bei anlageobjekten verwendet (gewerbliche immobilien / mietwohngrundstücke) beim ertragswertverfahren wird der wert des gebäudes getrennt vom wert des bodens ermittelt der wert der immobilie setzt sich somit wie folgt zusammen: Bewertung des grundvermögens / 6.3.1 vergleichswertverfahren. Immobilien werden vom finanzamt nur nach bedarf bewertet, dabei wird das ortsansässige finanzamt diese bewertung durchführen. Demnach muss jeder erbe beziehungsweise jedes mitglied einer. Es gilt folgende formel zur berechnung des verkehrswerts anhand des ertrags: Das finanzamt berechnet die erbschaftssteuer nach dem verwandtschaftsgrad und teilt jedem erben in eine der drei steuerklassen ein: Mit dem ertragswertverfahren bestimmen immobiliengutachter den wert einer immobilie, indem sie den potenziellen ertrag berechnen. Sie treten für die genannten steuern an die stelle der einheitswerte bzw. Die erbschaftssteuer wird immer auf den gesamten betrag berechnet.

Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. Zudem ist der bodenwert maßgeblich. Der bodenwert wird anhand der grundstücksfläche, multipliziert mit den sog. Der staat gestattet es den erben nicht, sich die rosinen. Immobilien werden vom finanzamt nur nach bedarf bewertet, dabei wird das ortsansässige finanzamt diese bewertung durchführen.

Richtig Einkaufen Mit Ertragswertverfahren Vergleichswertverfahren Den Immobilienwert Ermitteln Youtube from i.ytimg.com Der gebäudesachwert berechnet sich aus der grundfläche mal den normalherstellungskosten, sprich den normierten kosten eines neubauwertes in verschiedenen standardstufen (einfach/gehoben). Nach § 9 erbstg entsteht die steuer. Hier erklären wir die wichtigsten begriffe und zeigen anhand einer. Dies gilt jedoch nur ganz oder gar nicht. Demnach muss jeder erbe beziehungsweise jedes mitglied einer. Der für die unternehmenswertermittlung anzusetzende kapitalisierungsfaktor ist seit der erbschaftssteuerreform gesetzlich auf 13,75 festgeschrieben (vgl. Bei der ermittlung des rohertrags zur berechnung der. Immobilien werden vom finanzamt nur nach bedarf bewertet, dabei wird das ortsansässige finanzamt diese bewertung durchführen.

Deutlich mehr kassiert der staat bei den entfernten verwandten und den nicht verwandten erben ab.

Deutlich mehr kassiert der staat bei den entfernten verwandten und den nicht verwandten erben ab. Ermittelt wird die erbschaftsteuer bei vermieteten immobilien auf basis des ertragswertverfahrens. Maßgeblich ist die summe der wertermittlung der immobilie bei einer erbschaft. Ertragswertverfahren handelt es sich bei der geerbten immobilie um ein ertragsobjekt, wird der gutachter den verkehrswert mittels ertragswertverfahren berechnen. Bedarfswerte werden ab dem 1.1.1996 für zwecke der erbschaftsteuer und ab dem 1.1.1997 für zwecke der grunderwerbsteuer festgestellt. Der gebäudesachwert berechnet sich aus der grundfläche mal den normalherstellungskosten, sprich den normierten kosten eines neubauwertes in verschiedenen standardstufen (einfach/gehoben). Mit dem ertragswertverfahren bestimmen immobiliengutachter den wert einer immobilie, indem sie den potenziellen ertrag berechnen. Sie treten für die genannten steuern an die stelle der einheitswerte bzw. Interessanterweise enthält die vorschrift zur ermittlung des gebäudewerts im ertragswertverfahren auch eine anweisung, die das alter des zu bewertenden gebäudes miteinbezieht. Das ertragswertverfahren ermittelt den wert der immobilie anhand der erbrachten erträge: Die festsetzung der erbschaftsteuer ist sache des zuständigen finanzamts. Das vereinfachte ertragswertverfahren wird dann nicht durch das finanzamt angewendet, wenn dieses zu einer offensichtlich unzutreffenden bewertung führt. Falls das erbe aus sachwerten besteht, wird deren finanzieller wert geschätzt und für die steuern herangezogen.

Die berechnung des ertragswertverfahrens in fünf schritten. Der bodenwert wird anhand der grundstücksfläche, multipliziert mit den sog. Nach § 11 erbstg ist dafür grundsätzlich der zeitpunkt der entstehung der steuer maßgeblich. Dem vereinfachten ertragswert des bewertungsobjekts, dem gemeinen wert von beteiligungen an anderen gesellschaften sofern vorhanden und. In dem folgenden beitrag wird der anwendungsbereich des ertragswertverfahrens und die abgrenzung zum sachwertverfahren erörtert, die ermittlung des ertragswertes anhand von.

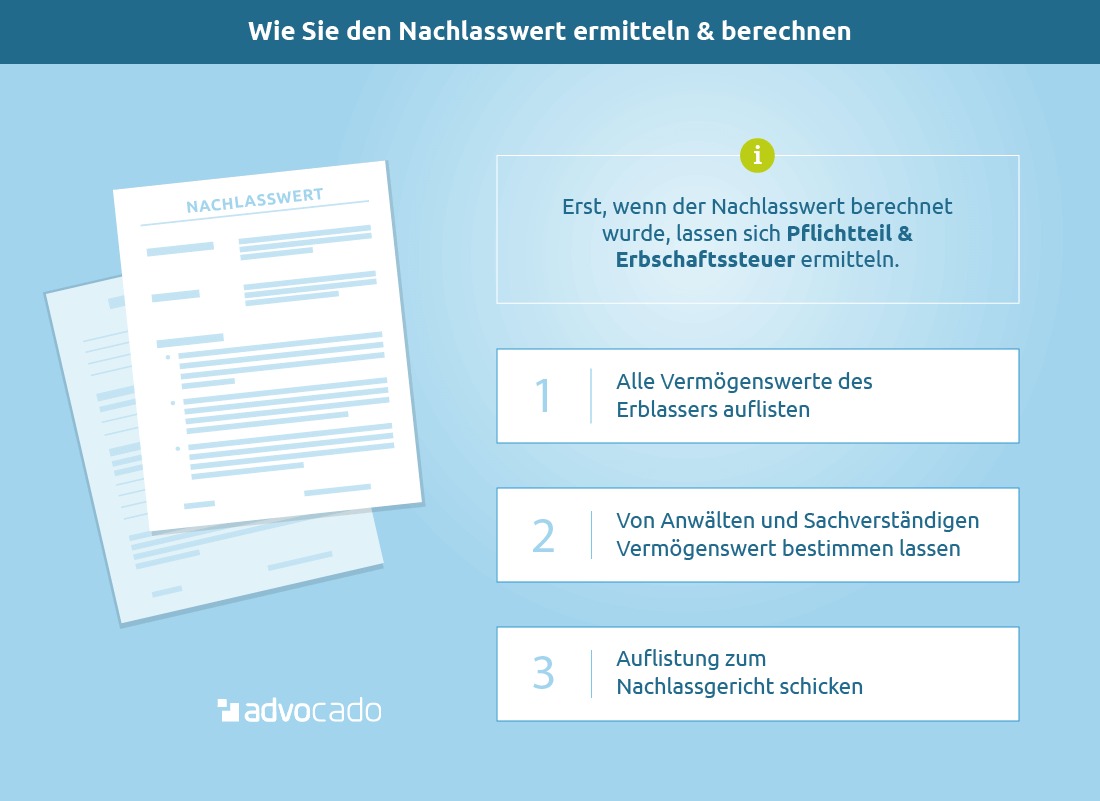

Nachlasswert Ermitteln Berechnen Fur Erbschein Steuer Pflichtteil from www.advocado.de Maßgeblich ist die summe der wertermittlung der immobilie bei einer erbschaft. Dies gilt jedoch nur ganz oder gar nicht. 36.000 € + 145.860 € = 181.860 €. Verkehrswert berechnen bei erbschaft das gilt beim verkehrswert von immobilien für die erbschaftssteuer. Berechnen sie den unternehmenswert nach ertragswertfahren kostenlos + online. Das ertragswertverfahren ermittelt den wert der immobilie anhand der erbrachten erträge: Daraus ergibt sich eine summe von 181.860 €: Nach § 11 erbstg ist dafür grundsätzlich der zeitpunkt der entstehung der steuer maßgeblich.

Für die bewertung von grundstücken gelten seit dem 1.1.09 völlig veränderte bewertungsgrundsätze.

Im fokus stehen dabei die potentiellen erträge, die mit dem haus oder der wohnung erzielt werden können. Bewertung des grundvermögens / 6.3.2 ertragswertverfahren. Ermittelt wird die erbschaftsteuer bei vermieteten immobilien auf basis des ertragswertverfahrens. Immobilien werden vom finanzamt nur nach bedarf bewertet, dabei wird das ortsansässige finanzamt diese bewertung durchführen. Die berechnung des ertragswerts ist durchaus komplex, da sie zahlreiche faktoren einbezieht, die außerdem nicht immer verfügbar sind. 36.000 € + 145.860 € = 181.860 €. Der wert des auf dem grundstück aufstehenden gebäudes (gebäudeertragswert) getrennt ermittelt ( § 184 abs. Fahrrad + geldwerter vorteil mit 1 prozent methode. § 203 bewg), was kapitalkosten von rund 7,3 prozent entspricht, die sich wiederum implizit aus einem risikolosen zinssatz sowie einem typisierten risikozuschlag zusammensetzen. Bedarfswerte werden ab dem 1.1.1996 für zwecke der erbschaftsteuer und ab dem 1.1.1997 für zwecke der grunderwerbsteuer festgestellt. Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet: Zur feststellung des sachwerts wird der bodenwert bestimmt wie auch beim ertragswertverfahren und mit dem wert des gebäudes addiert. Aufgrund der tatsache, dass boden selten an wert verliert, die gebäude hingegen tendenziell schon, kalkuliert man diese beiden werte differenziert.

Share :

Post a Comment

for "Berechnung Ertragswertverfahren Erbschaftsteuer : Erbschaftsteuerliche Bewertung Von Betriebsvermogen Grin"

{kind=link}

Post a Comment for "Berechnung Ertragswertverfahren Erbschaftsteuer : Erbschaftsteuerliche Bewertung Von Betriebsvermogen Grin"